На каких первичных учетных документах можно ставить факсимиле руководителя?

На каких первичных учетных документах можно ставить факсимиле руководителя?

По общему правилу в соответствии с пунктом 2 статьи 160 ГК РФ использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронной подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

Бухгалтерский учет

В настоящее время в области бухгалтерского учета действует Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ).

В соответствии с требованиями статьи 9 Закона № 402-ФЗ все факты хозяйственной деятельности организации должны быть оформлены первичными документами.

Обратите внимание, в связи с вступлением с 1 января 2013 года в силу Закона № 402-ФЗ Минфин России в Информации от 04.

«Исходя из части 4 статьи 9 Федерального закона № 402-ФЗ, первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Федерального закона № 402-ФЗ.

С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

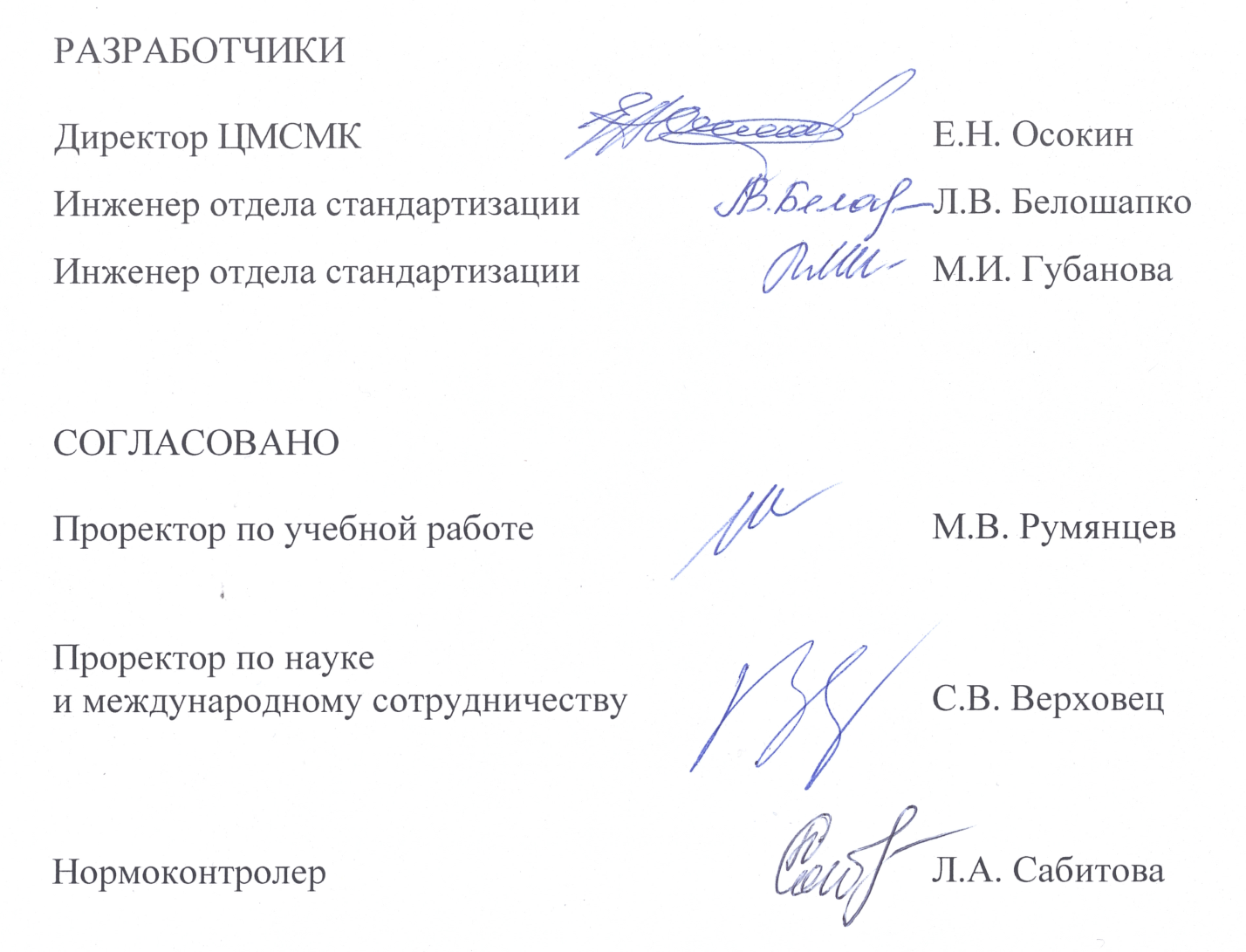

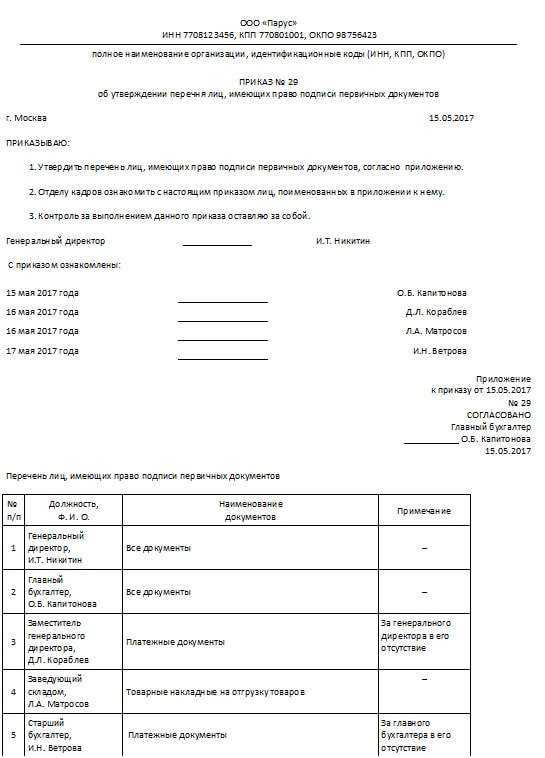

Исходя из части 1 статьи 7 и статьи 9 Федерального закона № 402-ФЗ, руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

Согласно части 4 статьи 9 Федерального закона № 402-ФЗ формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни экономического субъекта, должны быть утверждены руководителем этого экономического субъекта».

Согласно пункту 2 статьи 9 Закона № 402-ФЗ обязательными реквизитами первичных документов являются, в том числе подписи лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Из буквального прочтения требований Закона № 402-ФЗ, указанных выше, право на использование в первичных учетных документах факсимильного воспроизведения подписи лиц, ответственных за совершение хозяйственной операции и правильности ее оформления, прямо не указано (говоря иными словами – запрещено).

В настоящее время арбитражная практика, основанная на положениях Закона № 402-ФЗ в части использования факсимильного воспроизведения подписи лиц на первичных учетных документах не сформирована.

Обращаем внимание, до вступления в силу Закона № 402-ФЗ (в период действия Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете») Минфин России официально разъяснял:

- · законодательство о бухгалтерском учете и законодательство о налогах и сборах не предусматривают использование факсимильного воспроизведения подписи при оформлении первичных документов и счетов-фактур (письмо Минфина России от 26.10.2005 № 03-01-10/8-404).

- · факсимиле не допускается использовать на доверенностях, платежных документах, других документах, имеющих финансовые последствия (письмо Минфина России от 15.03.2010 № 03-02-08/13).

Налоговый учет

В настоящее время в Налоговом Кодексе Российской Федерации не предусмотрена возможность факсимильного воспроизведения подписи.

При этом:

- · ВАС РФ в Постановление от 27.09.2011 № 4134/11 указал, что положения статьи 169 НК РФ не предусматривают возможность факсимильного воспроизведения подписи при оформлении счета-фактуры.

- · Минфин России в письме от 01.06.2010 № 03-07-09/33 разъясняет, что в НК РФ не предусмотрено использование счетов-фактур, подписанных факсимильной подписью.

- · УФНС по г. Москве в письме от 25.01.2008 № 20-12/05968 разъясняет, что факсимильные, сканированные либо сделанные иным способом копии первичных документов не являются оправдательными документами, достаточными для признания расходов в целях налогообложения прибыли.

ВАС РФ в Определении от 26.08.2013 № ВАС-10799/13 по делу № А19-11729/2012 указал, что законодательство РФ в области бухгалтерского и налогового учета не позволяет оформлять документы первичного бухгалтерского и налогового учета с использованием факсимильной подписи лиц, уполномоченных на их подписание.

Отметим также, что в настоящее время в Трудовом Кодексе Российской Федерации отсутствует прямое упоминание о праве на использование факсимильного воспроизведения подписи лиц при оформлении документации.

Выводы судов по урегулированию использования факсимиле в договорных взаимоотношениях

Нормативное наполнение сторонами заключенного между ними договора четкими и конкретизированными положениями, в дальнейшем обеспечивает соблюдение ими установленного порядка выполнения взаимных обязательств, а также определяет особенность оформления ими документов, подтверждающих такое исполнение.

Сегодня предлагаем к рассмотрению выводы судов по делу № 902/452/19 об особенностях использования факсимиле в документах, касающихся выполнения договора и оформления его досрочного расторжения.

Большинство субъектов хозяйствования считают, что нормы ГК Украины беспрепятственно позволяют использовать им факсимиле вместо собственноручной подписи лица на первичных документах.

В то же время, определяющим условием такого использования факсимиле, установленным ГК Украины является наличие в договоре или дополнительном соглашении к нему, образцов аналога личной собственноручной подписи каждого из лиц, вступающих в договор или дополнительное соглашение к нему — должностных лиц субъектов хозяйствования или их представителей.

Такое требование ГК Украины тесно связано с требованиями, установленными нормами Закона о бухучете, которые определяют, что одним из обязательных реквизитов первичного документа являются: или личная собственноручная подпись лица, или другие данные, к которым относится и факсимиле, с помощью которых возможно установить идентификацию лица, проводившего определенную хозяйственную операцию.

Так, в деле № 902/452/19 акты выполненных работ со стороны Заказчика были подписаны с использованием факсимиле, однако нормами заключенного договора между сторонами, его использование не предполагалось, а дополнительное соглашение к этому договору не заключалось.

Обязательства по оплате у заказчика возникает за фактически выполненную подрядчиком работу.

Закон связывает возникновение обязательства по оплате работ с фактом их выполнения и наличие акта приема-передачи работ не является определяющим для возникновения обязательственного правоотношения по оплате выполненных работ, для которого существенным является факт их выполнения.

Следовательно, для применения факсимильной подписи для оформления договоров, совершения других хозяйственных операций необходимо письменное согласие сторон, которое может выражаться, в частности, в заключенном между ними письменном соглашении, в котором соглашаются использовать факсимиле и есть образцы настоящей (личной собственноручной подписи) и факсимильной подписи должностных лиц или представителей сторон договора.

Следовательно, наличие факсимильного воспроизведения подписи должностного лица заказчика на актах предоставленных услуг не соответствует положениям ГК Украины.

В связи с этим, суды первой и апелляционной инстанций в этом деле сделали вывод об отсутствии правовых оснований для взыскания задолженности по договору на основании соответствующих составленных актов и подписанных с применением факсимиле.

Кроме того, указанными судами было установлено, что заключенный между сторонами договор о выполнении работ был расторгнут заказчиком в одностороннем порядке в соответствии с условиями настоящего договора путем направления письма с уведомлением о прекращении действия договора, полученного подрядчиком.

Таким образом, выполнение обязательств по договору обеими сторонами должно было прекратиться, поскольку отсутствуют основания для их выполнения.

Указанные выводы судов имели следствием отказ истцу в удовлетворении этой части требований.

С таким выводом согласился и кассационный суд (постановление от 28.04.2020 г. по делу № 902/452/19).

Учитывая вышеизложенное и учитывая указанные выводы судов, рекомендуем сторонам в любых видах договоров или дополнительных соглашениях к ним, надлежащим образом урегулировать право на использование факсимиле. Несоблюдение установленных требований по закреплению в договоре такого права и отображения личной подписи уполномоченных лиц и его факсимильного воспроизведения (аналога личной подписи) приведет к отсутствию у сторон права ссылки на документы, оформленные с использованием такой подписи, как на должное подтверждение выполнения ими обязательств, не будет признано налоговыми органами и не принято во внимание судом в качестве доказательства по выполнению обязательств.

Олег Никитин, адвокат, руководитель судебной практики ID Legal Group.

Использование факсимиле для подписания документов

Использование факсимиле для подписи юридических и первичных документов допускается, но только тогда, когда стороны об этом письменно договорились — иначе все недействительно (ВС/КГС: в деле № 910/4050/17 от 19 апреля 2018 г. ).

).

Актуальное постановление ВС, которое разъясняет, каким образом правильно использовать факсимиле для подписания документов в хозяйственном обороте, и иллюстрирует, как легко можно возражать против действительности первичных документов, которые годами подписывались между сторонами с помощью факсимиле, а теперь оказываются недействительными. Все же сложно бизнесу без грамотного и принципиального юриста, потому что убытки считаются иногда на миллионы.

Якобы все просто. Есть пункт 3 ст. 207 ГКУ, изменения в который внесли в 2015 году, который предусматривает, что «Использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического, электронного или иного копирования, электронной подписи либо иного аналога собственноручной подписи допускается в случаях, установленных законом, другими актами гражданского законодательства, или по письменному соглашению сторон, в котором должны содержаться образцы соответствующего аналога их собственноручных подписей».

Но есть ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине», в частности часть 2, которая предусматривает среди прочего для первичных документов такой реквизит как «личная подпись или другие данные, позволяющие идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции».

Однако на практике даже, например, в крупных торговых сетях никто серьезно к этому не подходит, и многие подписываются как угодно и непонятно кем. Ну просто «оптимизирует расходы» мудрый топ-менеджмент, и считает, что дешевле уволить ответственных работников и что-то терять в случае споров, чем платить им заработную плату и вести документооборот должным образом.

Суд кассационной инстанции подчеркнул, что устная договоренность о факсимиле невозможна, а существование сложившейся практики по использованию факсимиле в нарушение ч.3 ст. 207 ГКУ «не влияет на решение вопроса о правомерности его использования в случаях, когда другая сторона отрицает юридическую силу подписанного таким образом документа».

То есть, ответчику достаточно лишь возразить против подписания его представителем юридических и первичных документов с помощью факсимиле, и доказывать сумму долга уже надо другим непонятным для истца образом.

https://sud.ua/

Факсимильная подпись на различных документах в 2021-2022 году

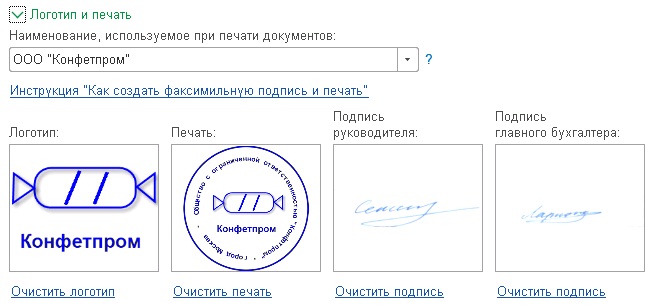

Создание визы факсимильным методом (с приспособлением для механического копирования) являет собой аналог выполненной самим гражданином подписи (ст. 160 ГК РФ).

Механический аналог собственноручно сделанной подписи (факсимиле) выполняет функции персонального визирования, идентифицируя при этом подписывающего гражданина.

Можно ли подписать доверенность с помощью факсимиле?

Что такое факсимиле и зачем оно нужно

Процесс изготовления приспособления начинается со сканирования автографа физического лица. Далее под полученный образец готовится клише чаще в виде штампа или печати на автоматической или простой оснастке. Размер оснастки выбирается в зависимости от величины визы, а в качестве материала изготовления используется металл, пластик, редко дерево.

Штампы с факсимиле используются организациями с большим объемом документооборота, требующим от руководителя значительных затрат времени на подписание бумаг, или в случаях частого отсутствия и занятости руководства.

Использование аналога живой подписи предполагает возникновение определенной ответственности у компании-работодателя и у сотрудника, чья подпись используется в виде штампа.

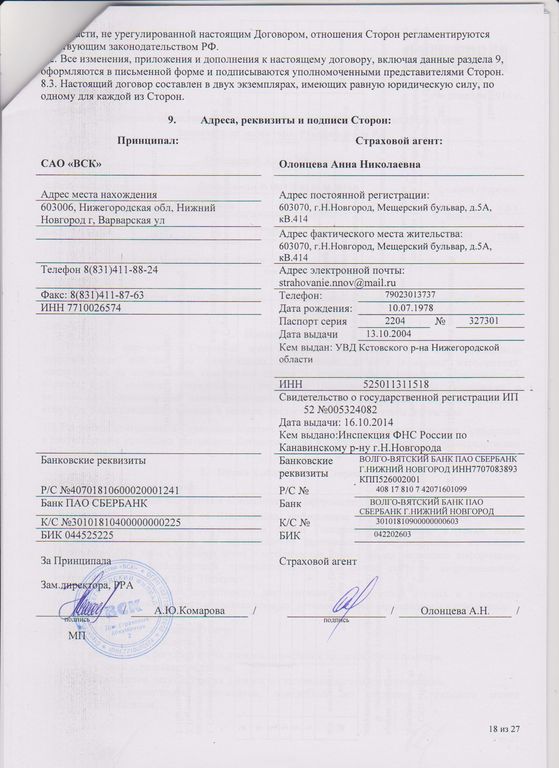

Вопрос: Можно ли предусмотреть в проекте контракта возможность использования факсимильного воспроизведения подписей представителей сторон при подписании документов о приемке результатов исполнения обязательств?

Посмотреть ответ

Приспособление выдается уполномоченному работнику, который несет ответственность за его применение, при этом перечень его полномочий должен строго оговариваться.

Важно! Оттиск следует хранить в условиях, предотвращающих возможность злоупотребления или несанкционированного использования.

Аналог подписи и правоотношения в сфере налогов

Гражданский Кодекс РФ предусматривает применение оттиска, заменяющего собственноручную подпись, при совершении любого типа соглашений (контрактов) в случае наличия договоренности между сторонами (ст. 160 ГК РФ).

160 ГК РФ).

По системе бухгалтерского учета полученное от контрагента документальное подтверждение выполнения условий контракта (акты, накладные) признается первичным документом для учета.

Подписи лиц, несущих ответственность за оформление и проведение сделки, включены в перечень обязательных реквизитов при заполнении формы первичного документа (ст. 9 ФЗ № 402, 06.12.2011). Но требование ее наличия не означает наличие именно собственноручной визы.

Результатом проведения сделки выступает оказанное влияние на финансовые показатели деятельности компании, а Правилами бухгалтерского учета установлен приоритет перед формой его содержания. Хозяйственная деятельность имела место и нашла отражение в документах, на основании которых факты получили отражение в учете одной из сторон.

Вопрос: Работник, возвратившийся из заграничной командировки, представил документы об оплате расходов на проживание в гостинице в валюте и справку о движении денежных средств на счете, распечатанную из личного кабинета с факсимиле банка. Справка из банка получена работником через личный кабинет (систему «Банк-Клиент»), распечатана без заверения проставлением оригинальной печати банка и подписей соответствующих работников. Можно ли такой документ принять в качестве документа, подтверждающего обмен валюты для целей исчисления налога на прибыль?

Справка из банка получена работником через личный кабинет (систему «Банк-Клиент»), распечатана без заверения проставлением оригинальной печати банка и подписей соответствующих работников. Можно ли такой документ принять в качестве документа, подтверждающего обмен валюты для целей исчисления налога на прибыль?

Посмотреть ответ

По ФЗ о ведении бухгалтерского учета (№ 402, ст. 9) непринятие документации к учету может иметь место при наличии единственной причины – оформлении не случившихся в действительности событий хозяйственной деятельности, включая относящиеся к ложным (притворным) сделкам.

Поэтому факсимильный штамп не может служить принципиальной преградой при приеме документарных форм к бухгалтерскому учету.

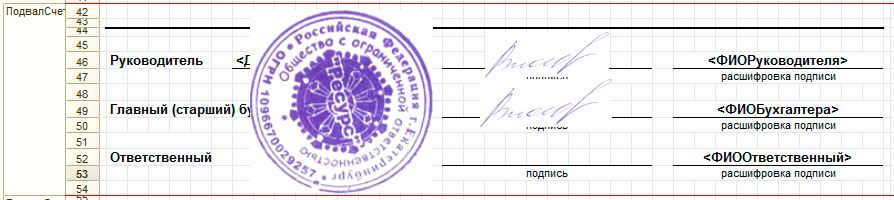

Важно! На бланках бухгалтерской отчетности должна присутствовать выполненная собственноручно виза руководителя (ст. 13 ФЗ № 402).

Счета-фактуры и учетные документы

Использование на счетах-фактурах, необходимых для применения вычетов НДС (после принятия на учет товаров), оттиска факсимиле не признается законным проверяющими структурами ФНС, несмотря на то что подобное заверение не препятствует постановке бланка на учет.

Позиция налоговых служащих подкреплена письмом МФ РФ № 03-07-09/49478 (27.08.2015), в котором отмечается, что договоренности сторон отнесены к процедурам гражданско-правового характера, а счет-фактуры включены в формы, регулируемые налоговым законодательством. Правила по оформлению указанных форм не подпадают под сделки гражданско-правового характера (ст. 2 ГК РФ).

Вопрос: Организация заключает договор со специализированной организацией о проведении специальной оценки условий труда. В договоре среди прочих условий присутствует следующее: «Стороны подтверждают свое согласие на использование аналога собственноручной подписи (факсимиле) в целях оформления отчетных материалов, предусмотренных действующим законодательством. Факсимильная подпись (факсимиле) признается сторонами равноценной подлинной подписи должностного лица (специалиста/эксперта)».

Правомерно ли применение факсимиле для подписания отчетных документов по специальной оценке?

Посмотреть ответ

Органами ФНС не признаются в качестве законных документы с нерукописной визой руководителя организации, включая используемые для учета по налогу на прибыль (письмо МФ РФ № 03-03-06/20808, 13. 04.2015).

04.2015).

В документе МФ речь шла об учете расходов. Но суммы, отнесенные к счетам расходов одной из сторон сделки, у другой стороны числятся в доходах. Поэтому под сомнение могут попасть и ситуации с признанием доходов.

Затраты считаются подтвержденными при предоставлении соответствующих подтверждающих документов (ст. 252 НК РФ), которыми являются подтверждающие показатели НУ первичные (учетные) документы (ст. 313 НК РФ). По закону, касающемуся бухгалтерского учета, не запрещено принимать в учет формы с факсимиле. Всегда есть возможность получить справку бухгалтера, объясняющего недочет в оформлении первичного бланка. Тем не менее контролирующие структуры отказываются принимать документы без персональной подписи.

Судебной практикой расходы признаются, когда доказан их реальный характер, не принимая во внимание несущественные недостатки, допущенные при формировании первичного документа (Постановление арбитражного апелляционного суда № 07АП-233/09, 27.02.2009). Учитывая также тот факт, что удержание налогов производится при наличии у плательщика налоговых начислений фактической способности и возможности по их выплате (ст. 3 НК РФ), судами отклоняются отказы в признании расходов по формальным причинам при учете налога по прибыли.

3 НК РФ), судами отклоняются отказы в признании расходов по формальным причинам при учете налога по прибыли.

Важно! В любой ситуации нежелательно доводить проблему до судебного разбирательства. Практика судов по использованию факсимиле характеризуется неоднозначностью, поэтому сложно предположить поддержит или нет суд налогоплательщика.

Допустимые и запрещенные сферы использования факсимиле

Факсимильный оттиск может ставиться на:

- Почетных листах и грамотах.

- Страховых (медицинских) полисах.

- Служебных и наградных удостоверениях.

- Извещениях, уведомлениях, приглашениях, благодарственных или поздравительных текстах (письмах).

- Патентах, свидетельствах ФС по интеллектуальной собственности (приказы Роспатента № 60 от 03.09.1993, № 56 от31.05.2007).

- Подтверждениях итогов ЕГЭ (единого государственного экзамена) согласно инструкции ФС по контролю в сфере образования и науки (07.04.2006).

- Договорах и дополнениях к ним, если таковая возможность прописана в указанных текстах или установлена иным соглашением сторон.

Рядом правовых, нормативных актов предусматривается прямой запрет в отношении использования оттиска факсимиле, к примеру:

- Законодательные и другие акты правового характера. ФЗ в РФ визируются Президентом страны собственноручно, в субъектах государства законы также должны содержать собственноручные подписи.

- Бланк (карточка) с образцами подписей руководителей и оттиском печати компании. Инструкция ЦБ РФ № 28-И (14.09.2006) разрешает заполнение бланка с использованием компьютерной техники или печатной машины, но не предусматривает аналог собственноручной визы.

- Аукционная (конкурсная) информация. В актах по процедуре ведения аукционов и тендеров установлен прямой запрет на использование факсимильного аналога. К примеру, подобное требование содержится в приказе департамента по конкурентной политике г.Москва № 70-01-167/7 (13.07.2007), в приказе Рособразования № 1182 (02.07.2007).

- Декларация соответствия товара (изделия) требованиям сертификата соответствия или технических регламентов. Требование фактической подписи содержится в рекомендациях, утвержденных приказами Министерства промышленности и энергетики РФ № 53 (22.03.2006), № 54 (22.03.2006).

- Заявления граждан и организаций.

- Векселя.

- Налоговые декларации.

- Документы, по которым требуется нотариальное оформление. Подпись должна ставиться собственноручно и в присутствии нотариуса (ст. 44 Основ законодательства о нотариате, утвержденных ВС РФ 11.02.1993).

Требование фактической подписи содержится в рекомендациях, утвержденных приказами Министерства промышленности и энергетики РФ № 53 (22.03.2006), № 54 (22.03.2006).

Требование фактической подписи содержится в рекомендациях, утвержденных приказами Министерства промышленности и энергетики РФ № 53 (22.03.2006), № 54 (22.03.2006).Можно ли при отсутствии первичных документов подтвердить расходы по налогу на прибыль их копиями, в том числе с факсимиле?

Некоторые нюансы применения клише

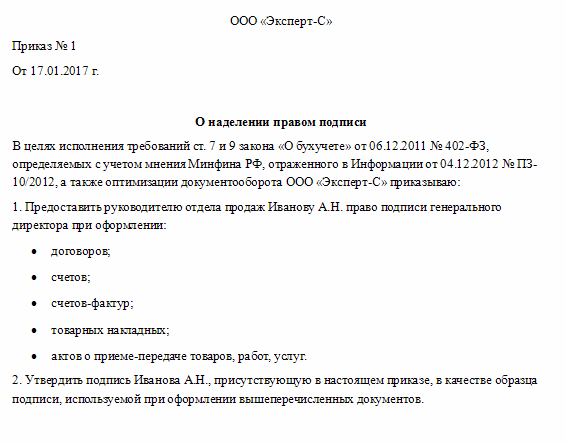

Если руководство предприятия решило использовать факсимильную копию, то следует издать соответствующее распоряжение (приказ), а также подготовить положение об использовании аналога подписи руководителя.

В положении должны перечисляться все разрешенные случаи и ситуации, назначен работник, ответственный за хранение и работу со штампом, указаны меры наказания за нарушения или превышение полномочий ответственного лица.

Налоговое и гражданское законодательства РФ не содержат регламентирования порядка применения факсимиле. Поэтому удобное средство замены оригинала не всегда может быть безопасным.

Перед оформлением договоров или иных значимых текстов следует составить соглашение, по которому оба участника признают правомерным оттиски факсимиле, и приложить к нему образцы.

При возникновении каких-либо споров по поводу использования штампов главным аргументом будет служить взаимная договоренность участников в виде соглашения, дополнения или пункта в тексте договора. В противном случае применение такого документа по суду может признаваться неправомерным, а документ — недействительным.

Широкое применение оттиска лучше ограничить до тех пор, пока по данному вопросу не будет законодательно установлен четкий регламент.

Факсимиле. Правомерно ли использование в договорах и ПУД

Вопрос: Правомерно ли использование факсимиле в договорах и первичных учетных документах (далее- ПУД) — актах передачи имущественных прав, актах выполненных работ, оказанных услуг, накладных?

Ответ: В договорах – можно, если это предусмотрено соглашением сторон, в ПУД – нет.

Обоснование:

1. Факсимиле в договорах

Законодательство позволяет использовать при заключении договоров факсимильное воспроизведение подписи с помощью средств механического или иного копирования, либо иной аналог собственноручной подписи лишь в случаях, предусмотренных законодательством либо соглашением сторон <*>.

Поскольку законодательство не определяет случаи, в которых возможно указанное воспроизведение подписи, подписание договора факсимильными подписями будет правомерно только если это предусмотрено соглашением сторон. При этом, по нашему мнению, включение в договор, который будет подписываться факсимильными подписями, такого соглашения не будет являться надлежащим соглашением о возможности подписания договора факсимильными подписями. Это связано с тем, что данный договор будет подписываться факсимильными подписями, а указанное соглашение, которое по сути, также является сделкой, должно быть заключено в письменной форме и подписано собственноручными подписями сторон <*>. Ведь поскольку соглашение является сделкой, оно может быть подписано факсимильными подписями, только если стороны об этом договорились в письменной форме, скрепив эту договоренность собственноручными подписями <*>.

Ведь поскольку соглашение является сделкой, оно может быть подписано факсимильными подписями, только если стороны об этом договорились в письменной форме, скрепив эту договоренность собственноручными подписями <*>.

Вместе с тем, в материалах судебной практики имеется следующая позиция представителей Высшего Хозяйственного суда Республики Беларусь. «Согласно пункту 2 статьи 161 ГК использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования допускается в случаях и порядке, предусмотренных законодательством или соглашением сторон. Применительно к указанной норме выполнение одной стороной подписи на договоре, в котором факсимильным способом воспроизведена подпись второй стороны с отражением этого условия в его тексте, свидетельствует о ее согласии с этим и не противоречит действующему законодательству, поскольку при заключении сделки стороны вправе устанавливать порядок ее удостоверения.

Однако мы все же рекомендуем скреплять собственноручными подписями обеих сторон соглашение о подписании договора факсимильными подписями. Данная рекомендация основана на том что, как мы сказали выше, соглашение о подписании договора факсимильными подписями, по сути, является сделкой <*>. Поэтому оно, как и другие сделки, должно быть подписано собственноручными подписями сторон <*>. А для того, чтобы подписать такое соглашение факсимильными подписями, нужно заключить еще одно соглашение и подписать его собственноручными подписями. Выходит «бесконечная история».

Данная рекомендация основана на том что, как мы сказали выше, соглашение о подписании договора факсимильными подписями, по сути, является сделкой <*>. Поэтому оно, как и другие сделки, должно быть подписано собственноручными подписями сторон <*>. А для того, чтобы подписать такое соглашение факсимильными подписями, нужно заключить еще одно соглашение и подписать его собственноручными подписями. Выходит «бесконечная история».

Исходя из сказанного, подписание договоров факсимильными подписями имеет смысл использовать, когда у сторон длительные договорные отношения, и они периодически заключают договоры. В таком случае стороны могут заключить соглашение о подписании факсимильными подписями всех договоров, которые будут заключаться между ними, подписав это соглашение собственноручно. Если же это единичный договор, смысла в таком оформлении нет, поскольку соглашение нужно будет все равно подписывать собственноручно, а те же две подписи можно проставить и в договор.

2. Факсимиле в ПУД

Факсимиле в ПУД

Как мы отметили выше, о возможности использования факсимиле при совершении сделок идет речь в положениях ГК. При этом стороны вправе использовать данный порядок совершения сделок, только если они заключили между собой соответствующее соглашение.

В связи с этим возникает вопрос, можно ли применить эти нормы к ПУД?

Далее мы разберемся с вопросом применяются ли указанные выше положения ГК к ПУД и, соответственно, можно ли использовать факсимиле при оформлении ПУД.

Так, в положениях ГК, предусматривающих возможность использования факсимиле, речь идет исключительно о совершении сделок с использованием факсимильной подписи. Следовательно, данные нормы ГК можно применить к ПУД только если ПУД являются сделками. Однако, по нашему мнению, ПУД сделками не являются. ПУД – это документы, подтверждающие факт совершения хозяйственных операций. Они отражают факт выполнения условий сделок. Сделками же являются договоры, соглашения и иные аналогичные документы (далее – договор).

ПУД можно рассматривать как договор в случаях, когда договор между сторонами не заключен, а ПУД содержит все существенные условия договора. Вместе с тем в таких случаях ПУД не только выступают в качестве договора, но и являются первичными учетными документами, подтверждающими факт совершения хозоперации. Следовательно, требования, установленные законодательством для ПУД, как в случаях, когда ПУД не является договором, так и в случаях, когда он является таковым, должны соблюдаться.

Далее мы рассмотрим, какие требования предъявляются законодательством к ПУД и позволяют ли они проставлять в ПУД факсимильную подпись.

В настоящее время порядок оформления ПУД установлен Законом N 57-З от 12.07.2013 «О бухгалтерском учете и отчетности». Статьей 10 данного закона предусмотрено, что каждый ПУД должен содержать в числе иных сведений подписи должностных лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления. При этом в законе не уточнено что имеется в виду под подписями. По нашему мнению, слово «подписи» здесь следует понимать, как именно собственноручные подписи. Факсимильные же подписи собственноручными не являются, это лишь аналог подписи. Такой вывод следует из п. 2 ст. 161 ГК. В данной норме факсимильное воспроизведение подписи отнесено именно к аналогам подписи. Иные нормы закона и иного законодательства, например, Инструкции о порядке заполнения ТТН и ТН, утв. Постановлением Минфина от 30.06.2016 № 58 <*>, также не предусматривают возможность проставления аналога подписи в виде факсимильного ее воспроизведения в ПУД.

По нашему мнению, слово «подписи» здесь следует понимать, как именно собственноручные подписи. Факсимильные же подписи собственноручными не являются, это лишь аналог подписи. Такой вывод следует из п. 2 ст. 161 ГК. В данной норме факсимильное воспроизведение подписи отнесено именно к аналогам подписи. Иные нормы закона и иного законодательства, например, Инструкции о порядке заполнения ТТН и ТН, утв. Постановлением Минфина от 30.06.2016 № 58 <*>, также не предусматривают возможность проставления аналога подписи в виде факсимильного ее воспроизведения в ПУД.

Отметим, что есть практика квалификации контролирующими органами ПУД, пописанных факсимильной подписью, в качестве не имеющих юридической силы. Последствиями такой квалификации может быть доначисление налогов, уплата пени за их недоплату, привлечение организации и ее должностных лиц к административной ответственности.

Квалификация ПУД, подписанных факсимильной подписью, в качестве не имеющих юридической силы не является бесспорной. Однако, во избежание споров с контролирующими органами и судебных разбирательств, не рекомендуем оформлять ПУД с использованием факсимильного аналога подписи.

Однако, во избежание споров с контролирующими органами и судебных разбирательств, не рекомендуем оформлять ПУД с использованием факсимильного аналога подписи.

Отметим, что некоторым организациям разрешено оформлять ПУД путем факсимиле. Однако, в законодательстве их такое право прямо не закреплено. На практике, такое право предоставляется определенным организациям, например, письмами Минфина. К таким организациям относится лишь небольшой круг организаций. По имеющейся у нас информации – это, например, операторы сотовой связи, Белтелеком. В случае, если организация направляет Вам ПУД с факсимильной подписью, рекомендуем до принятия их к учету запросить у этой организации документ (письмо Минфина или иной документ), который подтверждает ее право на такое оформление.

Приведенные обоснования и выводы применимы как к ТТН и ТН, так и к актам передачи имущественных прав, актам выполненных работ, оказанных услуг. Это связано с тем, что требование об обязательном включении в ПУД подписей ответственных лиц являются общими, то есть должны применяться независимо от вида ПУД. Иное может быть предусмотрено Президентом. Однако, в отношении указанных видов ПУД иное не предусмотрено.

Иное может быть предусмотрено Президентом. Однако, в отношении указанных видов ПУД иное не предусмотрено.

Отметим, что некоторые специалисты высказывают мнение, что использование факсимиле в ПУД является правомерным, если стороны заключили соглашение об этом, например, включили соответствующее условие в договор. Однако, мы не рекомендуем руководствоваться этим на практике, поскольку, как мы указали выше, требования законодательства к ПУД не позволяют использовать в них факсимильные подписи.

Вывод: Законодательство допускает использование факсимильной подписи при совершении сделок, если стороны заключили об этом соответствующее соглашение. При этом, по нашему мнению, данное соглашение должно быть заключено в письменной форме путем собственноручного подписания его сторонами.

В ПУД допускаются только собственноручные подписи должностных лиц, ответственных за совершение хозоперации и (или) правильность ее оформления. Это связано с тем, что ПУД – это документ, который предназначен для подтверждения факта совершения хозоперации и должен соответствовать требованиям Закона о бухучете об обязательном включении в него подписи. Факсимильная подпись, по сути, не является подписью, а является ее аналогом. Следовательно, подписание ПУД факсимильными подписями не допускается.

Факсимильная подпись, по сути, не является подписью, а является ее аналогом. Следовательно, подписание ПУД факсимильными подписями не допускается.

Факсимильная подпись генерального директора на строительных документах

Главная → Статьи → Факсимильная подпись генерального директора на строительных документах

Допускается ли проставление факсимильной подписи генерального директора (заказчика работ) на справке о стоимости выполненных работ по форме КС-3 и актах выполненных работ (КС-2)? Может ли использование факсимильной подписи на данных документах повлечь предъявление претензий налоговыми органами, а также невозможность доказать приемку соответствующих работ контрагентом при возникновении споров?

Допускается ли использование факсимильной подписи генерального директора управляющей компании на документах, утвержденных приказом Минстроя России от 26.10.2015 № 761/пр?

В соответствии с п. 2 ст. 160 ГК РФ использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронной подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

2 ст. 160 ГК РФ использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронной подписи либо иного аналога собственноручной подписи допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

Следовательно, если стороны договора достигли соглашения о факсимильном воспроизведении подписей сторон при совершении сделок, использование факсимиле возможно.

Отметим, что сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ). Подписание акта выполненных работ или акта приемки оказанных услуг лишь фиксирует исполнение обязательств по договору и не направлено на возникновение, изменение или прекращение гражданских прав и обязанностей. Тем не менее по аналогии закона (п. 1 ст. 6 ГК РФ) правило п. 2 ст. 160 ГК РФ применимо и к подписанию документов, оформляющих приемку выполненных работ или оказанных услуг.

Также заметим, что жилищное законодательство не регламентирует использование факсимиле при подписании документов, связанных с выполнением работ, оказанием услуг по содержанию и текущему ремонту общего имущества в многоквартирном доме. Однако, поскольку договор управления многоквартирным домом является гражданско-правовым договором, отношения по которому регулируются в том числе гражданским законодательством (ч. 1 ст. 7 Жилищного кодекса РФ, п. 1 ст. 2 ГК РФ, постановление АС Западно-Сибирского округа от 23.10.2017 № Ф04-23492/15), изложенный подход применим и к отношениям по данному договору.

Таким образом, если между сторонами достигнуто соответствующее соглашение, подписание акта о приемке выполненных работ по форме КС-2, справки о стоимости выполненных работ и затрат по форме КС-3, акта приемки оказанных услуг и (или) выполненных работ по содержанию и текущему ремонту общего имущества в многоквартирном доме (форма, утвержденная приказом Минстроя России от 26.10.2015 № 761/пр) с использованием факсимиле гражданскому законодательству не противоречит.

Следует отметить, что в правоприменительной практике не сложился единообразный подход к решению вопроса о возможности подтвердить такими документами, подписанными с факсимильным воспроизведением подписей сторон, факт выполнения работ или оказания услуг по договору, исполнения других договорных обязательств в ситуации, когда соглашение об использовании факсимиле при подписании документов между сторонами не заключалось. Некоторые суды полагают, что, поскольку законом и иными правовыми актами не предусмотрена возможность использования факсимиле на документах, имеющих финансовые последствия, в отсутствие письменного соглашения сторон об использовании факсимиле подписанные таким образом документы не подтверждают факт передачи товаров (выполнения работ, оказания услуг и т.д.) (смотрите, например, постановления АС Поволжского округа от 24.09.2015 № Ф06-493/15, Пятого арбитражного апелляционного суда от 13.06.2012 № 05АП-4008/12, Второго арбитражного апелляционного суда от 27.05.2009 № 02АП-1819/2009).

Однако в спорной ситуации решение этого вопроса зависит от многих конкретных обстоятельств. Так, факт выполнения работ или оказания услуг может быть подтвержден не только актом, но и другими доказательствами (ч. 2 ст. 64 АПК РФ). Исходя из особенностей конкретной ситуации суд может также прийти к выводу о том, что обмен документами, подписанными факсимильной подписью, составлял обычную практику, сложившуюся в отношениях сторон договора, и отсутствие в документе, оформляющем приемку исполнения по договору, собственноручной подписи стороны само по себе не свидетельствует о недействительности такого документа (постановления ФАС Западно-Сибирского округа от 11.10.2010 по делу № А46-19800/2009, Одиннадцатого арбитражного апелляционного суда от 18.05.2017 № 11АП-5336/17, Пятнадцатого арбитражного апелляционного суда от 27.04.2017 № 15АП-29/17, Девятого арбитражного апелляционного суда от 04.10.2016 № 09АП-35315/16, Девятнадцатого арбитражного апелляционного суда от 09.02.2016 № 19АП-7279/15).

Вместе с тем обратим внимание на следующее. Ни налоговое, ни бухгалтерское законодательство не предусматривают возможности использования факсимиле как аналога собственноручной подписи, и в то же время прямо не исключают такую возможность. Согласно п.п. 6, 7 ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” обязательным реквизитом первичного учетного документа являются подписи лиц, совершивших сделку, операцию или ответственных за оформление свершившегося события, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Способ проставления подписи в первичном учетном документе правилами упомянутого федерального закона не регламентирован. Вместе с тем, по смыслу приведенных норм, подписать документ должно то лицо, которое совершает сделку, операцию, отвечает за оформление свершившегося события. Очевидно, что генеральный директор не участвует в подписании акта выполненных работ или оказанных услуг, если в документе проставляется его факсимильная подпись, поскольку фактически ее проставляет другое лицо.

Представители Минфина России в своих разъяснениях обращают внимание на то, что с целью формирования данных налогового учета необходимо наличие надлежащим образом составленных документов, подтверждающих понесенные расходы (письмо Минфина России от 08.12.2017 № 03-03-06/1/81951).

В письме от 20.12.2000 № 16-00-14/820 Минфин России высказал мнение о том, что документ, подписанный факсимильной подписью, может быть использован только в оперативном управлении для принятия управленческих решений и не может быть принят к бухгалтерскому учету при отражении хозяйственных операций в качестве оправдательного документа, так как факсимильная копия не гарантирует действительность на ней подписи.

В письме МНС РФ от 01.04.2004 № 18-0-09/000042 отмечено, что факсимиле не допускается использовать на документах, имеющих финансовые последствия.

К схожим выводам во многих случаях приходят и суды при рассмотрении споров, связанных с налоговыми последствиями совершения сделок с использованием факсимиле.

Так, Восемнадцатый арбитражный апелляционный суд в постановлении от 07.09.2009 № 18АП-7046/2009 указал, что использование факсимиле в налоговых правоотношениях является недопустимым, поскольку в противном случае возможность проведения мероприятий налогового контроля, реально утрачивается налоговыми органами (равно как, при проведении мероприятий налогового контроля не будет представляться возможным установить, какое именно лицо использовало факсимиле и не будет представляться возможным установить полномочия неустановленного лица, совершившего определенные действия с использованием факсимиле). Обратное повлечет за собой противоправное предъявление к вычету сумм налога на добавленную стоимость, уменьшения налогооблагаемой прибыли, со стороны недобросовестных налогоплательщиков, использующих факсимиле, что приведет не только к дисбалансу публичных и частных интересов, но и может повлечь за собой катастрофические последствия для федерального бюджета.

В постановлении Седьмого арбитражного апелляционного суда от 23. 04.2010 № 07АП-1986/10 отмечается, что законодательство о бухгалтерском учете, равно как и законодательство о налогах и сборах, не предусматривает использование факсимильного воспроизведения подписи руководителя при оформлении первичных документов и счетов-фактур. К такому же выводу пришел ФАС Северо-Западного округа в постановлении от 10.04.2008 № А56-22886/2007.

04.2010 № 07АП-1986/10 отмечается, что законодательство о бухгалтерском учете, равно как и законодательство о налогах и сборах, не предусматривает использование факсимильного воспроизведения подписи руководителя при оформлении первичных документов и счетов-фактур. К такому же выводу пришел ФАС Северо-Западного округа в постановлении от 10.04.2008 № А56-22886/2007.

Семнадцатый арбитражный апелляционный суд в постановлении от 04.05.2009 № 17АП-2735/09 применительно к рассмотренной им ситуации заметил, что наличие факсимильного воспроизведения подписи в договоре, счетах-фактурах и в актах приема-сдачи работ является дополнительным доводом, свидетельствующим не в пользу налогоплательщика при разрешении спора о реальности хозяйственных операций, расходы по которой учтены в целях налогообложения прибыли и в вычетах по НДС.

А Тринадцатый арбитражный апелляционный суд в постановлении от 26.07.2013 № 13АП-13291/13 подчеркнул, что в публичной сфере факсимильное воспроизведение подписи не применяется, если иное прямо и недвусмысленно не установлено в законе.

Поэтому мы полагаем, что следует разграничить гражданско-правовые и налоговые последствия использования факсимиле при подписании таких документов, как акт о приемке выполненных работ или оказанных услуг, справка о стоимости выполненных работ и затрат. Отсутствие в бухгалтерском и налоговом законодательстве указания на возможность использования факсимильной подписи в первичных документах само по себе не означает недействительности такого документа или отсутствия у него доказательственной силы, поскольку эти документы составляются в рамках исполнения обязательств в договорной сфере, регулируемой ГК РФ, который такое воспроизведение подписи допускает (смотрите также постановление Второго арбитражного апелляционного суда от 23.12.2008 № 02АП-5121/2008).

Однако при подписании документов таким способом, даже если это предусмотрено соглашением сторон, организация может столкнуться с претензиями налоговых органов относительно подтверждения учета затрат по договору в расходах при налогообложении прибыли или применения иных налоговых последствий совершения сделки, направленных на уменьшение налоговой базы. В этом случае организация может оказаться вынуждена доказывать реальность хозяйственных операций при рассмотрении спора в суде.

В этом случае организация может оказаться вынуждена доказывать реальность хозяйственных операций при рассмотрении спора в суде.

Ответ подготовил: Ерин Павел, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Золотых Максим, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Нужна электронная подпись? Достаточно оставить заявку. Мы поможем выбрать нужный в вашем случае тип сертификата электронной подписи, расскажем как его применить и предоставим другие дополнительные услуги. Оставить заявку >> |

Смею вас заверить: безопасно ли использовать документы с факсимильной подписью

ГлавнаяИспользование собственноручной подписи при оформлении документов сопряжено с известными трудностями. Например, уполномоченное на подпись лицо может отсутствовать на рабочем месте, находиться в длительном отъезде, отпуске и т. п. Электронной цифровой подписью тоже пользуются далеко не все. Все эти причины приводят к тому, что в хозяйственном обороте довольно широко используются документы с факсимильными подписями. Факсимиле (в переводе с латинского – «сделай подобное») — точное, фотографическое изображение (клише) документа, печати и подписи на нем. А проще говоря, это документ с фотографией подписи уполномоченного лица. Кстати, подделать такой документ обычно не составляет никакого труда.

п. Электронной цифровой подписью тоже пользуются далеко не все. Все эти причины приводят к тому, что в хозяйственном обороте довольно широко используются документы с факсимильными подписями. Факсимиле (в переводе с латинского – «сделай подобное») — точное, фотографическое изображение (клише) документа, печати и подписи на нем. А проще говоря, это документ с фотографией подписи уполномоченного лица. Кстати, подделать такой документ обычно не составляет никакого труда.

Возможность применения факсимиле установлена п.2 ст.160 ГК РФ. Согласно данной норме, использование при совершении сделок факсимильного воспроизведения подписи с помощью копирования допускается в случаях и в порядке, предусмотренных законом, иными правовыми актами или соглашением сторон.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Возможность применения факсимиле установлена п.2 ст.160 ГК РФ. При совершении сделок эта норма разрешает использовать факсимильное воспроизведение подписи, если стороны заранее об этом договорились.

2. Несмотря на все риски использования, факсимиле в хозяйственном обороте применяется довольно часто.

3. Арбитражная практика свидетельствует о благосклонном отношении судей к факсимильной подписи во взаимоотношениях с контрагентами даже при отсутствии соответствующего соглашения сторон.

4. Минфин и ФНС считают, что оформление документов факсимильной подписью не порождает последствий налогового характера. Ведомства солидарны во мнении, что факсимиле не следует использовать на доверенностях, платежных и других документах, которые применяются в сфере налоговых отношений.

5. Использование факсимиле в сфере налоговых правоотношений может привести к серьезным проблемам, например, фискалы могут не принять расходы в целях исчисления налога на прибыль или отказать в налоговых вычетах по НДС.

Это все, что закон может сказать о документах с факсимиле. В законодательстве не содержится ни правил обращения с факсимиле, ни условий действительности его применения для оформления сделки. Такое положение дел приводит к тому, что отношение к подобным документам – весьма неоднозначное.

Такое положение дел приводит к тому, что отношение к подобным документам – весьма неоднозначное.

Бес чернил

При всех существующих рисках применения факсимиле в хозяйственном обороте подобный способ оформления документации довольно распространен — многим это удобно. Причем арбитражная практика свидетельствует о благосклонном отношении судей к такой «подписи» во взаимоотношениях контрагентов.

Так, если суд придет к выводу, что договор реально исполнялся, по нему производилось выполнение работ (оказание услуг) и их приемка, то подписание документов при помощи факсимиле не сыграет никакой значительной роли для разрешения спора.

Это подтвердил, например, Арбитражный суд Московского округа в Постановлении от 12.12.2016г. №А40-10028/16. Суд указал, что подписание договора, а также актов КС-2, справок КС-3 посредством факсимиле не влечет отказа во взыскании долга по договору. Частично оплатив работы, в том числе не только авансированием, но и после выполнения и сдачи работ, ответчик фактически одобрил их выполнение. При установленных обстоятельствах одобрения сделок и приемки работ способ оформления документации не имеет значения. При этом даже при отсутствии соответствующего соглашения сторон документ с факсимильным воспроизведением подписи не перестает являться доказательством по делу. Такой документ подлежит оценке судом наряду с иными доказательствами.

При установленных обстоятельствах одобрения сделок и приемки работ способ оформления документации не имеет значения. При этом даже при отсутствии соответствующего соглашения сторон документ с факсимильным воспроизведением подписи не перестает являться доказательством по делу. Такой документ подлежит оценке судом наряду с иными доказательствами.

В Постановлении Арбитражного суда Уральского округа от 27.12.2016г. №А60-7397/2016 была рассмотрена ситуация, когда стороны не заключали никакого соглашения о возможности использования сканов. При этом в рамках сотрудничества при заключении договоров-заявок менеджерами проставлялся штамп-факсимиле подписи директора. Суд признал, что подобная практика сама по себе не свидетельствует о фальсификации документов и не влечет исключения такой документации, как не соответствующей требованиям достоверности. В этом случае суд продолжает осуществлять оценку письменного документа с учетом всех представленных участниками спора доказательств. Если свидетели (работники предприятия и его контрагентов) могут подтвердить факт реальности совершенной сделки, оснований для отказа во взыскании задолженности по ней не имеется.

С другой стороны, если сложившаяся практика отношений между компаниями не допускает использования факсимиле, подобным образом подписанные документы будут считаться судом сфальсифицированными. Юридической силы они иметь не будут и подтвердить факт совершения сделки не смогут. На данное обстоятельство обратил внимание Арбитражный суд Московского округа в Постановлении от 14.12.2016г. №А41-56055/14. По условиям представленного в суд договора аренды все изменения к нему должны были совершаться в письменной форме и подписываться уполномоченными представителями сторон. При этом стороны не согласовывали возможность составления документов с использованием факсимиле. Представленный в материалы дела акт приема-передачи не был подписан со стороны истца уполномоченным лицом. Поскольку в материалах дела отсутствовали доказательства передачи спорного помещения, суд пришел к выводу об отсутствии у арендатора оснований для получения арендных платежей.

Ручки в сторону

Если во взаимоотношениях с контрагентами факсимиле может быть использовано без значительных последствий финансового характера (при наличии соглашения), то с контролерами дело обстоит куда сложнее.

И Минфин РФ (письма от 13.04.2015г. №03-03-06/20808, от 27.08.2015г. №03-07-09/49478) и ФНС России (письмо МНС РФ от 01.04.2004г. № 18-0-09/000042 «Об использовании факсимиле подписи») сходятся во мнении, что подобное оформление документации не порождает последствий налогового характера.

Ведомства отмечают, что факсимиле не следует использовать на доверенностях, платежных и других документах, которые применяются в сфере налоговых отношений. В письме Минфина РФ от 13.04.2015г. №03-03-06/20808 приводится следующее обоснование данной позиции.

В соответствии с нормами Федерального закона от 06.12.2011г. №402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Законом установлен перечень обязательных реквизитов первичного учетного документа (ст. 9 Федерального закона №402-ФЗ):

9 Федерального закона №402-ФЗ):

- наименование документа;

- дата составления;

- содержание сделки;

- наименование должности лиц, совершивших сделку;

- личные подписи указанных лиц.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Таким образом, факсимильная, электронная копия, либо иным образом воспроизведение подписи руководителя при поступлении документов, имеющих финансовые последствия, не являются оправдательными документами для целей бухгалтерского и налогового учета.

Президиум Высшего Арбитражного Суда РФ в Постановлении от 18.02.2014 г. №ВАС-15636/13 указал, что при принятии факсимиле в качестве доказательства возникновения денежного обязательства, необходимо различать общие положения ГК РФ и нормы специальных законов. В данном деле спор касался векселей, подписи на которых были воспроизведены с помощью факсимиле. ВАС РФ разъяснил, что обязательства по векселю возникают при выдаче документа, отвечающего формальным требованиям вексельного права. Выполнение какого-либо реквизита векселя способом, прямо не предусмотренным вексельным законодательством, следует расценивать как отсутствие реквизита. Использование аналогов собственноручной подписи, в том числе факсимиле, не допускается. Не может быть признан надлежаще оформленным вексель, подпись векселедателя на котором совершена способом, допустимым общими нормами гражданского законодательства (п. 2 ст. 160 ГК РФ), но не соответствующим требованиям специального законодательства. Следовательно, отсутствие на векселе рукописной подписи лица, выдавшего вексель, является нарушением требований к форме вексельного обязательства.

ВАС РФ разъяснил, что обязательства по векселю возникают при выдаче документа, отвечающего формальным требованиям вексельного права. Выполнение какого-либо реквизита векселя способом, прямо не предусмотренным вексельным законодательством, следует расценивать как отсутствие реквизита. Использование аналогов собственноручной подписи, в том числе факсимиле, не допускается. Не может быть признан надлежаще оформленным вексель, подпись векселедателя на котором совершена способом, допустимым общими нормами гражданского законодательства (п. 2 ст. 160 ГК РФ), но не соответствующим требованиям специального законодательства. Следовательно, отсутствие на векселе рукописной подписи лица, выдавшего вексель, является нарушением требований к форме вексельного обязательства.

Гладко было на бумаге

Использование факсимиле в сфере налоговых правоотношений может привести к серьезным проблемам, например, фискалы могут не принять расходы в целях исчисления налога на прибыль или отказать в налоговых вычетах по НДС. В вопросах получения налоговой выгоды суды документам с факсимиле практически вообще не доверяют. Такая скептическая позиция была закреплена в судебной практике еще Постановлением Президиума Высшего Арбитражного Суда Российской Федерации от 27.09.2011г. № 4134/11.

В вопросах получения налоговой выгоды суды документам с факсимиле практически вообще не доверяют. Такая скептическая позиция была закреплена в судебной практике еще Постановлением Президиума Высшего Арбитражного Суда Российской Федерации от 27.09.2011г. № 4134/11.

Спор здесь касался возможности получения вычета по НДС при предоставлении счета-фактуры, подписи руководителя и главбуха на котором были выполнены путем факсимиле. ВАС РФ указал, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом по организации или доверенностью от имени организации (п. 6 ст.169 НК РФ). Положениями НК РФ не предусмотрено возможности факсимильного воспроизведения подписи при оформлении счета-фактуры. Документы бухгалтерского и налогового учета должны содержать личные подписи соответствующих лиц. В связи с этим отступление от установленных правил влечет отказ в применении налоговых вычетов по таким счетам-фактурам.

Между тем, в арбитражной практике можно найти и противоположные решения судов, которые не ограничиваются формальным подходом к предоставлению налоговых вычетов. Например, Постановление Арбитражного суда Северо-Кавказского округа от 02.12.2016г. №А63-12161/2015. Основанием для отказа в применении вычета по НДС здесь послужило то, что подписи руководителя на счетах-фактурах были выполнены как раз путем факсимильного воспроизведения.

Например, Постановление Арбитражного суда Северо-Кавказского округа от 02.12.2016г. №А63-12161/2015. Основанием для отказа в применении вычета по НДС здесь послужило то, что подписи руководителя на счетах-фактурах были выполнены как раз путем факсимильного воспроизведения.

Инспекция указала, что действующее законодательство не содержит положений, позволяющих оформлять документы первичного бухгалтерского и налогового учета с использованием факсимильной подписи. На основании этого был сделан вывод, что директор общества счета-фактуры не подписывал, что свидетельствует о наличии в счетах-фактурах недостоверных сведений (подписи).

Суд установил, что в ходе опроса директор контрагента подтвердил хозяйственные операции с обществом. Операции имели место в действительности. Оплата продукции была подтверждена документально, а товары были приняты на учет. Никаких иных нарушений при оформлении счетов-фактур обнаружено не было. Причем у инспекции отсутствовали сомнения в установлении личности лица, от имени которого было нанесено факсимиле на счетах-фактурах контрагента. Следовательно, заключил суд, отказ в вычете НДС является формальным и не соответствует закону.

Следовательно, заключил суд, отказ в вычете НДС является формальным и не соответствует закону.

Однако здесь нужно отметить, что данное решение суда является скорее исключением из правил. В большинстве случаев судьи не примут первичные документы с факсимиле в качестве основания для получения налоговой выгоды. Поэтому при составлении «первички» все же рекомендуется строго следовать требованиям законодательства к оформлению такой документации.

Ссылка на источник: http://buh.ru/articles/documents/53498/

Определение первичных и вторичных ресурсов

Источники информации часто подразделяются на первичные и вторичные в зависимости от их оригинальности.

Нажмите здесь https://vimeo.com/scclibrary/primary-and-secondary-sources/, чтобы просмотреть руководство.

Первичные источники

Первичный источник предоставляет прямые или непосредственные свидетельства о событии, объекте, человеке или произведении искусства. Первоисточники предоставляют исходные материалы, на которых основаны другие исследования, и позволяют студентам и другим исследователям максимально приблизиться к тому, что на самом деле произошло в течение определенного события или периода времени. Опубликованные материалы можно рассматривать как первичные ресурсы, если они относятся к обсуждаемому периоду времени и были написаны или подготовлены кем-то, кто имел непосредственный опыт участия в мероприятии. Часто первоисточники отражают индивидуальную точку зрения участника или наблюдателя. Первичные источники могут быть письменными или неписаными (звук, изображения, артефакты и т. д.). В научных исследованиях первоисточники представляют оригинальное мышление, сообщают об открытиях или делятся новой информацией.

Опубликованные материалы можно рассматривать как первичные ресурсы, если они относятся к обсуждаемому периоду времени и были написаны или подготовлены кем-то, кто имел непосредственный опыт участия в мероприятии. Часто первоисточники отражают индивидуальную точку зрения участника или наблюдателя. Первичные источники могут быть письменными или неписаными (звук, изображения, артефакты и т. д.). В научных исследованиях первоисточники представляют оригинальное мышление, сообщают об открытиях или делятся новой информацией.

Примеры первоисточников:

- Автобиографии и мемуары

- Дневники, личные письма и корреспонденция

- Интервью, опросы и полевые исследования плакаты

- Произведения искусства и литературы

- Книги, журнальные и газетные статьи и опубликованные объявления

- Опросы общественного мнения

- Речи и устные рассказы

- Оригиналы документов (свидетельства о рождении, акты о собственности, судебные протоколы)

- Данные исследований, такие как статистика переписи населения

- Официальные и неофициальные отчеты организаций и государственных учреждений

- Артефакты всех видов, такие как инструменты, монеты, одежда, мебель и т. д.

- Аудиозаписи, DVD-диски и видеозаписи

- Правительственные документы (отчеты, законопроекты, прокламации, слушания и т. д.)

- Патенты

- Технические отчеты

- Статьи в научных журналах, сообщающие о результатах экспериментальных исследований 2

д.

д. Вторичный источник источники описывают, обсуждают, интерпретируют, комментируют, анализируют, оценивают, обобщают и обрабатывают первоисточники. Вторичный источник, как правило, представляет собой один или несколько шагов, удаленных от события или периода времени, и пишется или создается постфактум с задним числом.Вторичным источникам часто не хватает свежести и непосредственности исходного материала. Иногда вторичные источники будут собирать, систематизировать и переупаковывать первичную информацию для повышения удобства использования и скорости доставки, например, онлайн-энциклопедия. Как и первичные источники, вторичные материалы могут быть письменными или неписаными (звук, изображения, фильмы и т. д.).

д.).

Примеры вторичных источников:

- Библиографии

- Биографические работы

- Справочники, включая словари, энциклопедии и атласы

- Статьи из журналов, журналов и газет после события

- Обзоры литературы и обзорные статьи (например,g., рецензии на фильмы, рецензии на книги)

- Книги по истории и другие популярные или научные книги

- Критические и интерпретационные работы

- Комментарии и трактаты

- Учебники

- Индексы и рефераты

https://www.sccollege.edu/Library/Pages/Primary-Sources.aspx

Практика истории – первоисточники

Не всегда легко сказать, что является первоисточником; обязательно сверьтесь с

вашего профессора и обсудите только то, что можно считать первоисточником

материал для вашего исследования.Как правило, первоисточник

материалами считаются такие вещи — речи, статьи, дневники,

новостные репортажи, подготовленные во время

события, которые вы расследуете. Материал, созданный постфактум для объяснения

или изучить событие, как правило, называют вторичным исходным материалом.

Материал, созданный постфактум для объяснения

или изучить событие, как правило, называют вторичным исходным материалом.

Ваши источники должны быть полностью задокументированы в любой письменной работе, которую вы производить. Это может помочь посмотреть информацию о стиле прежде чем вы начнете свое исследование, чтобы у вас были все необходимые документация под рукой, когда она вам понадобится.Затем, когда вы пишете, вернитесь к ресурсы по стилю для получения подробной информации о точном формате ваших цитат.

Как всегда, если у вас есть какие-либо вопросы, обязательно

спросите у справочного библиотекаря.

Книги в коллекции Лоуренса | Статьи | Базы данных | Другие источники

Интернет-ресурсы | Руководства по стилю | Определения терминов и сокращений

Поиск первоисточника: книги в LUCIA

После выполнения поиска по автору, названию или теме в

Telnet-версию LUCIA, вы можете

ограничить свои результаты датой публикации. На первом экране результатов поиска

введите LIM и вам будет предоставлен ряд вариантов лимитов. Когда вы

представлен выбор ограничения по дате, вы можете ввести конкретный год,

например, 1945 или вы можете ограничить по десятилетию, набрав 194 .

На первом экране результатов поиска

введите LIM и вам будет предоставлен ряд вариантов лимитов. Когда вы

представлен выбор ограничения по дате, вы можете ввести конкретный год,

например, 1945 или вы можете ограничить по десятилетию, набрав 194 .

Поиск по ключевому слову предоставляет дополнительные возможности для поиска основных материалы. Вы можете выполнить поиск по любому ключевому слову и добавить метку PU и Дата.Попробуйте эти примеры и посмотрите, что вы найдете:

- FI ATOMIC AND PU 1945 (находит материалы, опубликованные в указанном году)

FI ATOMIC AND PU 194# (находит материалы, опубликованные в течение десятилетия)

FI ATOMIC AND (PU 194# ИЛИ PU C194#)

FI ATOMIC AND (PU 194# ИЛИ PU C194#) (находит еще больше предметов)

- СУ АВТОБИОГРАФ?

СУ ПЕРЕПИСКА

СУ ДНЕВНИКИ

СУ ДОКУМЕНТЫ

СУ БУКВЫ

СУ ВОСПОМИНАНИЯ

ИСТОЧНИКИ СУ

Чтобы найти еще больше, попробуйте выполнить поиск по ключевому слову для любого из приведенных выше терминов и добавьте SU БИБЛИОГРАФИЯ на ваш поиск, например, SU ИСТОЧНИКИ И SU

БИБЛИОГРАФИЯ . Это поможет вам найти список библиографий длиной в книгу.

первоисточники в наших коллекциях и за их пределами.

Это поможет вам найти список библиографий длиной в книгу.

первоисточники в наших коллекциях и за их пределами.

Топ

Поиск первоисточника: статьи

- Указатель эссе и общей литературы. 1900 — настоящее время.

- Указывает эссе и статьи в сборниках, антологиях и т. д.

Справочные индексы - Международный индекс. 1907-1965 гг.

- Указывает статьи из научных журналов. Название изменено на Социальное

Индекс наук и гуманитарных наук.

Справочные индексы - Информационная служба по связям с общественностью

- Указатели статей, книг, конференций

труды, правительственные документы, главы книг и статистические справочники

об общественных делах и международных отношениях.

справочных указателя за 1915-1976 гг. - Справочник читателя по периодической литературе. 1900-1984.

- Указывает статьи из популярных журналов.

Справочные индексы - Индекс социальных и гуманитарных наук. 1966-1974 гг.

- Позднее название Международного индекса . Живет сегодня как

отдельные заголовки Индекс гуманитарных наук и Индекс социальных наук.

Справочные индексы

Газет:

- Нью-Йорк Таймс. 1851-тек.

- Считается американской газетой рекордов. Нью-Йорк Таймс находится на микрофильме возле Справочных бюро.

Индекс New York Times — Зона эталона/микроформы - Times (Лондон, Англия). 1941-н.в.

- Ведущая британская газета. Сам Times проводится

на микрофильме возле Справочных бюро.

Индекс Times — Справочные индексы

Верх

Первичные исходные базы данных

- Гражданская война в США: письма и дневники

- Содержит 460 авторов и около 32 000 страниц писем, дневников и воспоминаний. Поиск по именам людей, местам, битве, дню и т. д.

- Ранние английские книги онлайн

- Тексты, относящиеся к английской литературе, классической литературе, истории, философии, лингвистике, политологии, истории науки и изобразительному искусству с 1475 по 1700 год.

- Цифровая библиотека Персей

- «Perseus — это развивающаяся цифровая библиотека, инженерное взаимодействие во времени, пространстве и языке». Первоначально ориентированный на классический мир, «Персей» теперь включает тексты, относящиеся к истории других мест и эпох.

- Письма и дневники североамериканских женщин

- «Включает в себя непосредственный опыт 442 женщин, раскрытый примерно в 50 000 страниц дневников и писем», датируемых колониальной эпохой до 1950 года. Доступен поиск по авторам, источникам, годам, личным событиям и историческим событиям.

- Проект женщин-писателей

- Полный текстовый сборник сочинений женщин, охватывающий период с 1400 по 1850 год.

Верх

Первичный материал из других источников

Правительственные документы являются отличными источниками первоисточников.См. информацию, указанную на веб-странице, для Library Research for History 90: Secondary Sources и перейдите в раздел, посвященный Правительственные документы; ты следует обратить особое внимание на Ежемесячный каталог правительства США. Публикации.

Раздел руководства «История 90: вторичные источники» на Руководители исследований также могут направлять вы к первоисточникам. Дополнительные первичные документы могут быть доступны в Интернете.

Не забудьте попробовать выполнить поиск по ключевым словам в LUCIA для таких терминов, как SU ИСТОЧНИКИ И СУ БИБЛИОГРАФИЯ . Вы найдете такие предметы, как следующие названия:

- Американские дневники: аннотированная библиография опубликованных Американские дневники и журналы. 2 тт.

- Арт. Z5305.U5 А74 1983

- Путеводитель по манускриптам Висконсинского исторического Общество.

- Арт.Z6621 .W77

Арт. Z6621 .W77 Доп. (2 тома)

Z5305.U5 А74 1983

Z5305.U5 А74 1983Исследователи американской истории должны знать о коллекции Эванса. Ранние американские отпечатки. Он содержит более 36 000 статей, опубликованных на американском языке. между 1639 и 1830 годами, воспроизведено на микрокарте. Коллекция Эванса каталогизирован в LUCIA и стоит на полке рядом со справочным бюро. См. руководство по С помощью Коллекция ранних американских импринтов Эванса для более подробной информации.

Топ

Интернет-ресурсы

- AMDOCS: документы для изучения американской истории

- Обширный список Канзасского университета.

- Американская память

- Источники из Библиотеки Конгресса.

- Американские сокровища Библиотеки Конгресса

- Список со ссылками на некоторые основные документы, хранящиеся в фондах Библиотеки Конгресса. Сортировка по основным периодам.

- Проект Авалон

- Документы по праву, истории и правительству Йельской школы права.

- Ведение истории: справочники со списком сайтов для профессиональных историков и Ведение истории: сайты популярной истории

- Отобрано и представлено историческим факультетом Лоуренса.

- Выставочный зал со стороны Национальное управление архивов и документации

- Содержит документы и изображения.

- Исторические правительственные публикации времен Второй мировой войны

- Коллекция PDF документы Южного методистского университета, содержащие чуть более 200 правительственных документов времен Второй мировой войны.

- История

- Публикации правительства США из библиотеки Экстрома Университета Луисвилля.

- Интернет-ресурсы по истории

- От библиотекарей библиотеки Сили Г. Мадда. Этот список включает в себя некоторые из конкретных сайтов, упомянутых здесь, и многое другое.

- Лабиринт

- Ресурсы для изучения средневековья, спонсируемые Джорджтаунским университетом.

- Создание Америки

- Совместная работа Мичиганского и Корнельского университетов. Университет.

- У.С. История: первичные и вторичные источники.

- Статья Пола А. Фриша для номера журнала College and Research Libraries News за ноябрь 2001 г. Включает материалы, связанные со многими аспектами американской истории, включая Гражданскую войну, Новый курс, Холодную войну, историю афроамериканцев, историю женщин, а также историю лесбиянок, геев, бисексуалов и трансгендеров.

- Долина теней: два сообщества в американской гражданской войне

- Из Центр цифровой истории Вирджинии

- Виртуальная библиотека World Wide Web

- Разделены на четыре широкие категории (эры и эпохи, страны и регионы, исторические подтемы и другая полезная информация).

- Слова и дела в американской истории: избранные документы, посвященные первым 100-летию Отдела рукописей

- Из Библиотеки Конгресса. Включает хронологический список документов.

Сортировка по основным периодам.

Сортировка по основным периодам.

Включает хронологический список документов.

Включает хронологический список документов.Конечно, есть много других доступных веб-ресурсов, которые могут быть полезны в ваше исследование. Обязательно ознакомьтесь с разделом Интернет-ресурсы руководства History 90: Secondary Sources.

- Электронный библиотекарь

- «Выбор библиотекаря из лучшего в Интернете».

- ИНФОРМАЙН для истории

- Калифорнийский университет. Вы можете просмотреть общие категории INFOMINE или ресурсы для социальных и гуманитарных наук.

- Библиотечный указатель Интернета

- Из библиотеки штата Калифорния.

- Архивы отчетов разведчика

- Источники, отобранные и систематизированные проектом Internet Scout.Проект, расположенный на факультете компьютерных наук Университета Висконсин-Мэдисон, финансируется Национальным научным фондом. Его миссия состоит в том, чтобы помочь в продвижении поиска ресурсов в Интернете.

Конечно, существует множество других доступных веб-ресурсов, которые могут оказаться полезными в ваших исследованиях. Краткую справочную информацию о том, как использовать некоторые из множества доступных поисковых систем в Интернете, см. в руководстве по Избранным инструментам поиска для WWW.

Краткую справочную информацию о том, как использовать некоторые из множества доступных поисковых систем в Интернете, см. в руководстве по Избранным инструментам поиска для WWW.

Первичными источниками в Интернете могут быть стенограммы или репродукции оригинальных документов. Оценивать первичные источники в сети так же важно, как и вторичные. Вы должны быть уверены, что документы, которые вы найдете, были предоставлены авторитетным источником. Должно быть какое-то заявление об источнике исходного документа, описание процесса, использованного для его публикации, а также имя или имена лица, учреждения или организации, ответственных за предоставление доступа к документу.Вы можете обратиться к этому руководству, чтобы Оценка интернет-ресурсов из библиотеки Лоуренса, это руководство по критическому мышлению о ресурсах всемирной паутины от Калифорнийского университета в Лос-Анджелесе или эта библиография по оценке источников информации.

Топ

Руководства по стилю

Имейте в виду, что вам, возможно, придется включить как минимум два разных типа цитат. для первичных материалов: ссылки на оригинальные документы (если вы их используете) и

ссылки на репринты оригинальных документов.Перепечатки могут включать что угодно

который появляется в виде стенограммы или факсимиле.

для первичных материалов: ссылки на оригинальные документы (если вы их используете) и

ссылки на репринты оригинальных документов.Перепечатки могут включать что угодно

который появляется в виде стенограммы или факсимиле.

- Академическое цитирование и письмо

- Руководства по стилю гуманитарных, физических и социальных наук в библиотеке Сили Г. Мадда.

- Чикагское руководство по стилю.

- Стандартный источник для библиографического формата.

Арт. Z253 .U69 1993 - Ссылки на электронные документы

- На этой странице приведены рекомендации по цитированию электронных документов и ссылки на другие руководства, некоторые по конкретным стилям документации.

http://www.lawrence.edu/dept/library/guides/ecites.html

Верх

Определения терминов и сокращений:

Арт. = Справочная коллекция, первый этаж

RR Ref. = Готовая справочная, полки за справочной стойкой

= Готовая справочная, полки за справочной стойкой

Периодические издания = Текущие выпуски; Периодические издания Уровень А

Подшивки периодических изданий = Заголовки A — C в периодических изданиях Уровень A, C — Z на втором этаже

GovDoc = У.S. Правительственные документы, второй этаж

Индексы ссылок = В алфавитном порядке в конце коллекции ссылок

Зона микроформ = Читальный зал к востоку от справочного стола, рядом с ящиками для микроформ

в. = Крупногабаритные книги: внесены в справочник; в конце занятий в других коллекциях

Верх

И, как всегда, если вам нужна помощь, обратитесь к справочному библиотекарю.

Создано: 30 декабря 1998 г.

Пересмотрено: 10 января 2002 г.

Гретхен Реви, справочный библиотекарь

первоисточников | Фресно

Полный доступный для поиска архив американского Vogue от первого номера 1892 года до текущего месяца, воспроизведенный в виде цветных изображений страниц с высоким разрешением. Каждая страница, реклама, обложка и разворот включены, а богатая индексация позволяет находить изображения по типу одежды, дизайнеру и названию бренда.. .

Каждая страница, реклама, обложка и разворот включены, а богатая индексация позволяет находить изображения по типу одежды, дизайнеру и названию бренда.. .

Содержит более 8000 фильмов, документальных фильмов, интервью, кинохроники и многого другого. Более половины видео относятся к современным видео с 1890-х по 1980-е годы. Семантическое индексирование позволяет пользователям искать видео по теме, языку, человеку и издателю.Производители видеоконтента включают PBS, Калифорния. . .

Контент включает в себя песни об американских индейцах, шахтерах, иммигрантах, рабах, детях и т. д. . .

Контент включает в себя песни об американских индейцах, шахтерах, иммигрантах, рабах, детях и т. д. . .Включает записи крупнейших мировых лейблов, включая Hyperion, Bridge Records, Sanctuary Classics, Artemis-Vanguard, Hänssler Classic, Vox и многих других.Охват включает музыку, написанную с древнейших времен (например, григорианское пение) до наших дней, в том числе многих современных композиторов. Ре . . .

Содержит перформансы и мастер-классы, снятые на видео — всего около 1500 перформансов. Коллекция содержит исполнения всех форм классической музыки, в том числе основные оркестровые исполнения ведущих оркестров, а также камерную музыку, оратории и сольные исполнения, а также мачты. . .

Содержит записи, а также тексты из основных справочников, личные рассказы, рукописи, песенники, тексты песен и многое другое.Включены жанры: блюз, джаз, спиричуэлс, песни о гражданских правах, песни рабов, менестрели, ритм-энд-блюз, госпел и другие формы музыкального самовыражения чернокожих американцев.